2025-04-04 09:55

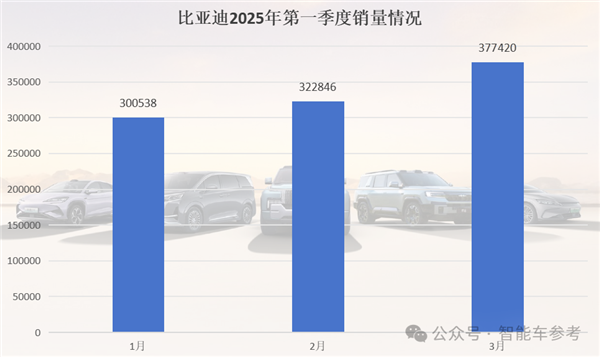

在纸上交付之前,您无法预测谁将是下个月的新力量销售。在最初的两个月中,米彭每月销售超过30,000辆,赢得了新的销售,并于3月超过了37,000个单位。在2025年的前三个月就是这种情况。考虑到当今中国的汽车市场模式,它几乎分为三个主要营地:独立品牌:“铁三角”模式稳定,但今年的销售额正在扩大。新的汽车制造力量:前三名是在世界之前,它们之间的差距狭窄,“ wei xiaoli”模式发生了巨大变化。该国的前国有企业:新能源正在彻底改变,每月出售Aian和Shenlan等主要参与者超过30,000。与近年来相比,今年汽车制造商队伍的竞争可能会更好。独立的“铁三角”模式意外稳定,并且独立T品牌的排名稳定。让我们先看一下Byd。 3月的总销售额为377,420辆,增长了24.8%;乘用车销售额为371,419辆,每年增加23.1%。其中,王朝和海洋系列总共提供了350,615辆汽车,价值92.9%的总销售额;增长最快的方程式豹子提供了8,051辆汽车,每年增长126%。 Byd今年已经完全翻开了桌子,电气化发布了Megawatt Flash计费技术,并明智地喊着整个系列的“人们的聪明驾驶”口号。在第一季度,BYD总共提供了100万个Sasakyan。在相对“淡季”的后方,每年的目标交付550万辆汽车的目标达到了18%。中国排名第一的销售没有悬念。去年,全球排名进入了前五名。根据全球汽车市场的当前趋势,BYD的地位今年可能是前进的。去年,盖利(Geely)进入了P TEN世界上的P TEN和今年的新能源变化的结果有些惊人。 3月,Geely Auto Group的总销量为232,177辆,每年增加54%;从一月到3月的合并销售额为703,000辆,增长了48%,每年271万辆汽车的目标交付量为25.9%。吉利银河(Geely Galaxy)的贡献大于销售增长,第一季度提供了259,700辆汽车,增长了214%。新能源(包括吉利,Zeke,Lynkr,Lynkor Brands)售出119,696辆,增长了167%,新的能源渗透率超过51%;在第一季度,总共交付了339,200辆新的能源车,增长了135%。大城电机在今年的第一季度的总体表现有所放缓,但新能源的变化速度越来越快。三月份,大城市电动机运送了97,991辆汽车,同比下降了2.28%;在第一季度交付了257,000辆汽车,同比下降了6.6%。 3月,有25,174辆新的能源车,同比增长15%;在这三个月中,总共交付了62,600辆新的能源车,同比增长5.7%,占总销售额的24.4%。此外,Aoverseas市场是长城的主要优势,第一季度总共交付了91,000辆,价值35%的总销售额。通常,独立的“三个强”模式是稳定的,但是当前的增长率是不同的。相反,新车制造力的销售方式更加紧张。让我们看看3月的销售方式,前三名每月销售超过30,000台。 LeapMotor上个月赢得了第一名,每月销售额为37,095辆,每年增加154%。 C10的冠军模型的价格指南为128,800至168,800元。它在3月份的12,000辆交付率很高记录,贡献了LeapMotor销售的32%,每年在市场上超过100,000个单位。 B10于4月10日推出,预售价格为109,800-139,800元。它首次在130,000元之内降低了LiDAR高端智能驱动器。订单在一个小时时超过15,000个单位,订单在48小时内达到31,700个单位。预计官方发布将为lepan带来新的销售援助。理想之后,零赛车在3月的销售额为36,674辆,每年增长26.5%。尽管尚未宣布该特定模型的销量,但从2024年的年度销售角度来看,最大的热门歌曲是完美的L6系列,指南容量为249,800至279,800元。它于去年4月交付,提供了年度销量的40%,并赢得了数月的中型和大型SUV销售冠军。 4月2日,理想L系列的合并卷为100万辆,L6销售额超过230,000到目前为止的车辆。米彭在3月份提供33,205辆汽车,每年增加268%。在今年的前三个月中,销量超过30,000,这是在头两个月出售新的部队冠军。 MONA M03和P7+于去年下半年推出,成为了两种最热门的车型,每月售出30,000多种 - 在同一水平上创建30,000多个,当时是额外的高调整。由最初两个月的销量酌情决定,MONA M03销售量超过了小米交付总量的一半; P7+发射了4个月,并提供了40,000多个单位。 3月31日,蒙娜(Mona)的100,000辆汽车持续了216天,而最快的纯电力发射的记录是由现代部队推出的。小米汽车的每月销售额也接近30,000辆,三月份交付了29,000多辆。小米SU7 Ultra于2月底正式发布。它在10分钟内超过6,900辆,在3天内超过19,000台,超过10,000台锁定订单,在计划较早的时间内实现了10,000个单位的年度销售目标。小米SU7每月至三个月提供10,000多个单位,并在七个月内每月售出20,000多个单位。当前的最新时间表已有11个月,年度交付目标已增加到350,000辆。但是,由于最近发生的汽车事故产生了巨大影响,很难说出将来要出售什么。接下来是Zekr品牌,3月份的销售额为15,422 Yunit,同比增长18.5%。冠军的冠军是Zekr 001,其成本为259,000至329,000元。三月份的销售尚未宣布。从1月到2月,总销售额为8,292辆,约占Zekr总销售额的32%。去年,在汽车拥有的汽车的压力下,Zekr 001在半年内改变了两种型号,起价下降了10,000元。现在看来它确实保持了销售。接下来,Zekr品牌将重点关注Zekr 007 GT和CEO A Conghui声称没有竞争对手。最后,Nio在3月份提供了15,039辆,同年增长了26.7%。其中,Nio Brand提供了10,219个单位,而Ledao交付了4,820辆。它曾经被称为“ Wei Xiaoli”的前三名新力量,但现在Notthis被绑定在列表上。当前的威利速度比去年更紧急。今年的NIO计划今年5产品已启动。 ET9刚刚启动。第一款新的萤火虫汽车将于4月推出,第二辆L90 Ledao汽车也将发布。 Hongmeng Zhixing在3月没有发布数据。作为参考,洪梅格·吉克辛(Hongmeg Zhixing)在2月份交付了21,517辆汽车,在当月的新部队中排名第四。最后,我们将在今年的第一季度总结许多新车制造力量的整体性能(Hongmeng Intellignent News尚未发布数据,也没有参与在列表中):前三名是小米,完美且零式,季度销售额分别为94,000辆,92,900辆和87,600辆。接下来是小米,季度销售额超过69,000辆; Nio和Zekr的季度交付分别为42,000个单位和41,000个单位。前国家建立的企业的转型令人震惊。传统汽车公司努力改变。许多汽车公司并行选择了两条路径,现在他们看到了明显的结果。例如,在SAIC下,新能源在3月份出售125,700辆汽车,同比增长48.22%; Zhiji Auto在3月份提供了5,029辆汽车,同比增长了67%,而Zhiji Auto的另一辆全新能源则达到了5,029辆。 BAIC 3月的新能源销售额为14,268辆,增长了93.1%; Baic Jihu的每月销售是13,018辆,每年增加500.46%,两个主要品牌中的两个都超过10,000。此外,其他全新的能源品牌还有也获得了良好的结果。 GAC Aion在3月出售了34,082辆汽车,增长了4.8%; Dongfeng Lantu还提供了10,000多名,增长了64%。 3月份的长蓝色的Deep Blue交付了24,371辆汽车,增长了86.7%,而Avita在3月份交付了10,475辆汽车,这是一年一度的一倍。通常,在今年的第一季度,中国车辆市场“到淡季不慢”,与去年相比,销售量通常会大大增加。特别是,与新玩家的竞争更加激烈,三家公司争夺王位,每月销售额高达40,000辆。也许猜猜下个月谁将成为该部队的新销售冠军?

在纸上交付之前,您无法预测谁将是下个月的新力量销售。在最初的两个月中,米彭每月销售超过30,000辆,赢得了新的销售,并于3月超过了37,000个单位。在2025年的前三个月就是这种情况。考虑到当今中国的汽车市场模式,它几乎分为三个主要营地:独立品牌:“铁三角”模式稳定,但今年的销售额正在扩大。新的汽车制造力量:前三名是在世界之前,它们之间的差距狭窄,“ wei xiaoli”模式发生了巨大变化。该国的前国有企业:新能源正在彻底改变,每月出售Aian和Shenlan等主要参与者超过30,000。与近年来相比,今年汽车制造商队伍的竞争可能会更好。独立的“铁三角”模式意外稳定,并且独立T品牌的排名稳定。让我们先看一下Byd。 3月的总销售额为377,420辆,增长了24.8%;乘用车销售额为371,419辆,每年增加23.1%。其中,王朝和海洋系列总共提供了350,615辆汽车,价值92.9%的总销售额;增长最快的方程式豹子提供了8,051辆汽车,每年增长126%。 Byd今年已经完全翻开了桌子,电气化发布了Megawatt Flash计费技术,并明智地喊着整个系列的“人们的聪明驾驶”口号。在第一季度,BYD总共提供了100万个Sasakyan。在相对“淡季”的后方,每年的目标交付550万辆汽车的目标达到了18%。中国排名第一的销售没有悬念。去年,全球排名进入了前五名。根据全球汽车市场的当前趋势,BYD的地位今年可能是前进的。去年,盖利(Geely)进入了P TEN世界上的P TEN和今年的新能源变化的结果有些惊人。 3月,Geely Auto Group的总销量为232,177辆,每年增加54%;从一月到3月的合并销售额为703,000辆,增长了48%,每年271万辆汽车的目标交付量为25.9%。吉利银河(Geely Galaxy)的贡献大于销售增长,第一季度提供了259,700辆汽车,增长了214%。新能源(包括吉利,Zeke,Lynkr,Lynkor Brands)售出119,696辆,增长了167%,新的能源渗透率超过51%;在第一季度,总共交付了339,200辆新的能源车,增长了135%。大城电机在今年的第一季度的总体表现有所放缓,但新能源的变化速度越来越快。三月份,大城市电动机运送了97,991辆汽车,同比下降了2.28%;在第一季度交付了257,000辆汽车,同比下降了6.6%。 3月,有25,174辆新的能源车,同比增长15%;在这三个月中,总共交付了62,600辆新的能源车,同比增长5.7%,占总销售额的24.4%。此外,Aoverseas市场是长城的主要优势,第一季度总共交付了91,000辆,价值35%的总销售额。通常,独立的“三个强”模式是稳定的,但是当前的增长率是不同的。相反,新车制造力的销售方式更加紧张。让我们看看3月的销售方式,前三名每月销售超过30,000台。 LeapMotor上个月赢得了第一名,每月销售额为37,095辆,每年增加154%。 C10的冠军模型的价格指南为128,800至168,800元。它在3月份的12,000辆交付率很高记录,贡献了LeapMotor销售的32%,每年在市场上超过100,000个单位。 B10于4月10日推出,预售价格为109,800-139,800元。它首次在130,000元之内降低了LiDAR高端智能驱动器。订单在一个小时时超过15,000个单位,订单在48小时内达到31,700个单位。预计官方发布将为lepan带来新的销售援助。理想之后,零赛车在3月的销售额为36,674辆,每年增长26.5%。尽管尚未宣布该特定模型的销量,但从2024年的年度销售角度来看,最大的热门歌曲是完美的L6系列,指南容量为249,800至279,800元。它于去年4月交付,提供了年度销量的40%,并赢得了数月的中型和大型SUV销售冠军。 4月2日,理想L系列的合并卷为100万辆,L6销售额超过230,000到目前为止的车辆。米彭在3月份提供33,205辆汽车,每年增加268%。在今年的前三个月中,销量超过30,000,这是在头两个月出售新的部队冠军。 MONA M03和P7+于去年下半年推出,成为了两种最热门的车型,每月售出30,000多种 - 在同一水平上创建30,000多个,当时是额外的高调整。由最初两个月的销量酌情决定,MONA M03销售量超过了小米交付总量的一半; P7+发射了4个月,并提供了40,000多个单位。 3月31日,蒙娜(Mona)的100,000辆汽车持续了216天,而最快的纯电力发射的记录是由现代部队推出的。小米汽车的每月销售额也接近30,000辆,三月份交付了29,000多辆。小米SU7 Ultra于2月底正式发布。它在10分钟内超过6,900辆,在3天内超过19,000台,超过10,000台锁定订单,在计划较早的时间内实现了10,000个单位的年度销售目标。小米SU7每月至三个月提供10,000多个单位,并在七个月内每月售出20,000多个单位。当前的最新时间表已有11个月,年度交付目标已增加到350,000辆。但是,由于最近发生的汽车事故产生了巨大影响,很难说出将来要出售什么。接下来是Zekr品牌,3月份的销售额为15,422 Yunit,同比增长18.5%。冠军的冠军是Zekr 001,其成本为259,000至329,000元。三月份的销售尚未宣布。从1月到2月,总销售额为8,292辆,约占Zekr总销售额的32%。去年,在汽车拥有的汽车的压力下,Zekr 001在半年内改变了两种型号,起价下降了10,000元。现在看来它确实保持了销售。接下来,Zekr品牌将重点关注Zekr 007 GT和CEO A Conghui声称没有竞争对手。最后,Nio在3月份提供了15,039辆,同年增长了26.7%。其中,Nio Brand提供了10,219个单位,而Ledao交付了4,820辆。它曾经被称为“ Wei Xiaoli”的前三名新力量,但现在Notthis被绑定在列表上。当前的威利速度比去年更紧急。今年的NIO计划今年5产品已启动。 ET9刚刚启动。第一款新的萤火虫汽车将于4月推出,第二辆L90 Ledao汽车也将发布。 Hongmeng Zhixing在3月没有发布数据。作为参考,洪梅格·吉克辛(Hongmeg Zhixing)在2月份交付了21,517辆汽车,在当月的新部队中排名第四。最后,我们将在今年的第一季度总结许多新车制造力量的整体性能(Hongmeng Intellignent News尚未发布数据,也没有参与在列表中):前三名是小米,完美且零式,季度销售额分别为94,000辆,92,900辆和87,600辆。接下来是小米,季度销售额超过69,000辆; Nio和Zekr的季度交付分别为42,000个单位和41,000个单位。前国家建立的企业的转型令人震惊。传统汽车公司努力改变。许多汽车公司并行选择了两条路径,现在他们看到了明显的结果。例如,在SAIC下,新能源在3月份出售125,700辆汽车,同比增长48.22%; Zhiji Auto在3月份提供了5,029辆汽车,同比增长了67%,而Zhiji Auto的另一辆全新能源则达到了5,029辆。 BAIC 3月的新能源销售额为14,268辆,增长了93.1%; Baic Jihu的每月销售是13,018辆,每年增加500.46%,两个主要品牌中的两个都超过10,000。此外,其他全新的能源品牌还有也获得了良好的结果。 GAC Aion在3月出售了34,082辆汽车,增长了4.8%; Dongfeng Lantu还提供了10,000多名,增长了64%。 3月份的长蓝色的Deep Blue交付了24,371辆汽车,增长了86.7%,而Avita在3月份交付了10,475辆汽车,这是一年一度的一倍。通常,在今年的第一季度,中国车辆市场“到淡季不慢”,与去年相比,销售量通常会大大增加。特别是,与新玩家的竞争更加激烈,三家公司争夺王位,每月销售额高达40,000辆。也许猜猜下个月谁将成为该部队的新销售冠军? 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888